Een woning kopen: de factuur van de notaris beter begrijpen

Wanneer je een woning koopt, betaal je meer dan de prijs van de woning. Je moet rekening houden met zo’n 15% extra kosten. Die worden vaak ‘notariskosten’ genoemd. Onterecht, want het gros van wat je betaalt, komt niet bij de notaris terecht. Hij stort een groot deel van de factuur, waaronder belastingen, door aan de staat.

Wat bij de fiscus terechtkomt: de belastingen

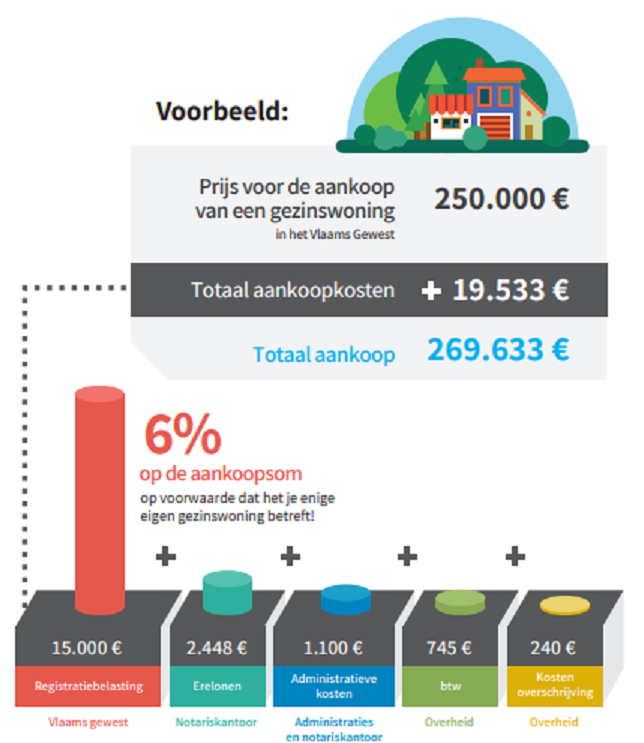

Naast de prijs, vormen de belastingen het grootste deel van de aankoopkosten. In Vlaanderen tel je in de meeste gevallen 10% (standaardtarief) of 6% (verlaagd tarief voor de aankoop van een gezinswoning) neer voor de registratiebelasting. Koop je een nieuwbouw? Dan betaal je 21% btw.

Ook voor je lening betaal je belastingen: 1% op het ontleende bedrag voor de registratie van je hypotheek en een hypotheekrecht van 0,3% op de totale som waarvoor een hypotheek wordt genomen.

Verder moet je 21% btw betalen op de meeste diensten van de notaris. Ook dit zijn belastingen die naar de staat vloeien.

Wat bij de andere overheden terechtkomt: de administratieve kosten

Sommige kosten betaal je aan de overheid, terwijl het geen belastingen zijn. Vaak gaat het om kosten voor het Kantoor Rechtszekerheid (de vroegere Hypotheekkantoren), lokale overheden en administraties. Dit zijn kosten voor specifieke opzoekingen, die als het ware de juridische ‘check-up’ vormen van de woning. Denk maar aan fiscale, stedenbouwkundige, hypothecaire, of kadastrale documenten die de notaris bij de verschillende overheden aanvraagt. Die kosten zitten in de factuur van de koper, maar de notaris stort ze ook door aan de overheid. Die bijkomende kosten voor opzoekingen zijn ook nodig voor je kredietakte. Zowel voor de aankoop- als de kredietakte variëren deze kosten in functie van het dossier. Zo speelt het aantal betrokken partijen een rol, de complexiteit van het dossier, de gemeente waar de woning ligt…

Wat bij het notariskantoor terechtkomt: het ereloon en werkingskosten

Wat finaal aan het notariskantoor toekomt zijn het ereloon en de algemene werkingskosten van het kantoor. De algemene werkingskosten van het kantoor worden in de praktijk vaak bestempeld als ‘administratieve kosten’.

Het ereloon van de notaris bedraagt ongeveer 1% van de totale aankoopkosten. Het ligt wettelijk vast. De ene notaris is dus niet duurder dan de andere. Voor de berekening van het ereloon gelden degressieve schijven. Hoe hoger de aankoopwaarde van de woning, hoe hoger de schijf waarin je terechtkomt. Hoe hoger de schijf, hoe lager het toepaste percentage voor de berekening van het ereloon. Zo blijft het ereloon van de notaris beperkt bij de verkoop van duurdere woningen.

Ook belangrijk en vaak onderschat: de notaris verzorgt de communicatie met de bank en het vastgoedkantoor. De bank behandelt je kredietdossier, maar de verwerking ervan gaat hand in hand met je aankoopdossier. Je kredietdossier moet tijdig afgerond zijn zodat je de kredietakte en de aankoopakte samen kan ondertekenen. Achter de schermen regelt de notaris alles met de bank zodat je dossier tegen de aktedatum piekfijn in orde is. Hetzelfde voor de vastgoedmakelaar: de notaris leest de documenten van het vastgoedkantoor na, verbetert waar nodig en stemt af met het vastgoedkantoor. Als koper zie je de notaris misschien niet wanneer je de verkoopovereenkomst tekent, maar vaak is het compromis ook door het notariskantoor nagelezen.

Heb je vragen over de kosten? Twijfel niet om bij de opstart van je dossier het kostenplaatje te bespreken met de notaris.

Kosten voor de verkoper, landmeter, bank en verzekeraars

Uiteraard betaal je aan de verkoper de prijs, maar vaak betaal je ook een deel van de onroerende voorheffing. In de praktijk betaalt de verkoper de onroerende voorheffing voor een volledig jaar, maar de notaris zorgt ervoor dat je een deeltje van de onroerende voorheffing aan de verkoper terugbetaalt. Bijvoorbeeld als je de woning bij het begin van het jaar kan betrekken. Ook dit vind je terug op de factuur van de notaris.

Komt er een landmeter bij kijken, dan zal de verkoper je ook deze kosten laten betalen.

Wil je zelf een simulatie van de aankoopkosten maken? Op Notaris.be kan je gebruik maken van handige rekenmodules waarmee je zowel je aankoop- als kredietkosten (hypothecair krediet én hypothecaire volmacht) kan berekenen.

Bron: Fednot